ふるさと納税とは

「納税」という言葉がついていますが、 実際には自治体への「寄附」のことです。

一般的に自治体に寄附をした場合、確定申告を行うことで その寄附金額の一部が所得税、及び住民税から控除されます。

ですが、ふるさと納税では、 自己負担額の2,000円を除いた全額が控除の対象となります。

(全額控除される寄附金額には、収入や家族構成等に応じて、一定の上限があります)

「ふるさと納税」をすると特産品・特典がもらえる自治体があります!

「ふるさと納税」の寄附先は、生まれ故郷でなくても大丈夫!

例えば、3万円のふるさと納税を行うと、2,000円を超える部分である2万8千円が控除されることも!

「ふるさと納税」は、自治体によっては「使い道」を寄附者が選べることもあります!

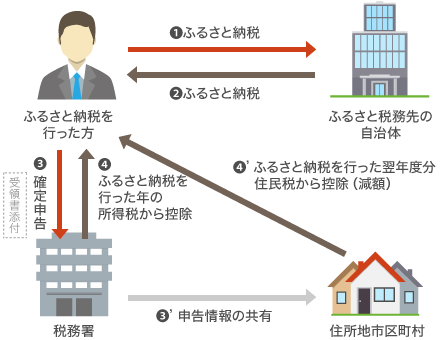

控除を受けるためには、原則としてふるさと納税を行った翌年の3月15日までに、住所地等の管轄の税務署へ確定申告を行って頂く必要があります。確定申告を行う際には、寄附をした自治体が発行する寄附の証明書・受領書や、専用振込用紙の払込控(受領書)が必要となります。

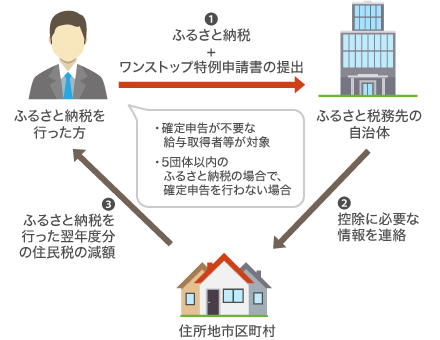

ただし、2015年(平成27年)4月1日からは、確定申告の不要な給与所得者等は、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要となる「ふるさと納税ワンストップ特例制度」が始まりました。

ふるさと納税を行っていただいた方へ、ふるさと納税を行った先の自治体より発行される「寄附金受領証明書」を添付して確定申告を行ってください。

※所得税、個人住民税の双方の寄附金控除の適用を受けようとする場合は、所得税の確定申告書の提出が必要です。確定申告書に本証明書を添付し、所轄の税務署へ確定申告書を提出してください。 ※所得税の確定申告書を提出する必要のない所得者で、住民税の寄附金税額控除の適用のみを受けようとする場合は、寄附金を支払った翌年の1月1日現在お住まいの市区町村へ、本証明書を添付して申告してください。

所定の条件を満たすと、確定申告なしに寄附金控除申請を行うことができます。

※(転居による住所変更など)提出済の申請書の内容に変更があった場合、ふるさと納税をした翌年の1月10日までに、変更届出書を提出して下さい。

※特例申請書は、1自治体に複数回している場合など、寄附の度に提出する必要がありますのでご注意ください。

※ワンストップ特例制度でのお手続きをされた方は、全額住民税からの控除となります。

年収2,000万円以上の所得者や、医療控除のために確定申告が必要な場合は、確定申告で寄附金控除を申請してください。

1つの自治体に複数回寄附しても、1カウントとなります。

ふるさと納税をした方ご本人の給与収入と、その家族構成のパターン別のふるさと納税額(年間上限)の目安一覧です。ふるさと納税額(年間上限)は、2,000円を除く全額が所得税、及び個人住民税から控除されるふるさと納税額となります。

最新の情報は、総務省のウェブサイトを参照してください